こんにちは、4月からFIRE生活に入ったせーじんです。

ブログ名にもある、このFIREという言葉の意味をご存知でしょうか?

うーん、なんだっけ?

で、各単語の頭文字を取ってFIREなんだよ

経済的な自立を達成して、早期退職しよう

FIREは、主に欧米のミレニアル世代(1981年〜1995年生まれ)で流行している考え方です。

近年、日本でも流行しているんですよ。

そりゃあ、早期退職なんてできたらいいけどさ。

うちはお金持ちじゃないし、無理だよねえ

と、お考えですよね。

大丈夫です。

せーじんも、元々お金持ちじゃありませんでした。

それどころか、どちらかといえば貧困層でしたが、それでもFIREすることができました。

サイゼリアでは、ミラノ風ドリアかペペロンチーノしか食べられない青春時代

今日の記事では、

- FIREの魅力

- なぜせーじんはFIREを目指したのか

- 貧困層から、FIREを達成するまで

のお話をしていこうと思います。

それでは、行ってみましょう!

FIREで自分の人生を取り戻す!

FIREの目的は、早期退職ですよね。

会社に縛られる時間がなくなると、人生がこうなります。

自分の人生は自分のもの

時間とは、人生そのもの。

1日1日の積み重ねが人生ですからね。

会社勤めをしていると、自分の時間はほとんどありません。

1週間のうち5日は会社のために人生を捧げているわけですね。

FIREして、会社から自分の人生を取り戻しましょう。

働かない権利を手に入れる

FIREには、早期退職するという言葉が含まれています。

が、これは早期退職する自由を手に入れると捉えるべきでしょう。

働かない権利を手に入れるということもできます。

働いてもいいのです。

働かない権利、、、夢みたいだね

働いてもいい。FIRE後の仕事は、好きなことを好きな相手と

ただ、FIRE後の労働は、現在の労働とは大きく異なる点があります。

それは、お金のために働くわけではない

ということ。

- 満員電車に揺られて、

- 上司や取引先に詰められ、

- 部下や同僚からの不平不満を受け止め、

- 早朝から深夜まで働きづめ。

- なんなら休日も仕事。

こんな人が大半でしょう。

こんな地獄を我慢する必要はありません。

- 自分のやりたい仕事を

- やりたい場所で

- やりたい相手と

こうなります。

それだったら、仕事も楽しいよね

ね。そんな仕事なら辞める必要もないわけよ

経済的自立とは、給料に頼らなくても生きていける力

経済的自立ってなに?

親とか他人に頼らなくても生きていけるってこと?

いやいや、それじゃあ早期退職できないよね。

ここでいう経済的自立っていうのは、

給料に頼らなくても生きていけるってこと

ええ!給料なしで?そんなの出来っこないよ〜

正しい知識を持って、時間をかければ誰でもできるよ!

経済的自立に必要なもの、それは資産

給料なしで生きていくって、そんなの大金持ちしかできないよね

確かに、大金持ちであれば今すぐにでもFIREできますね。

しかし、今は資産を持たないサラリーマンであっても、

正しい知識を持ち、時間をかければ、

誰でも資産を増やし、FIREすることは可能です。

これから、FIREまでのステップはこうです

- 生活費を下げる

- FIREのために必要な資産を把握する

- 貯金する

- 資産を増やす

- 資産を守る

まずは生活費を下げよう

FIREするために、最も大切なことは生活費を下げることです。

生活費とは、いわば自分自身の維持費。

ここを下げることで、非常に大きな効果が生まれます。

- 資産が貯まる速度が上がる

- FIREするために貯めるべき資産額が下がる

資産が貯まる速度が上がる

これは、誰でもイメージできますね。

ですから、収入が変わらなくても、支出が減れば資産は増えていきます。

そりゃそうだよね

貯めるべき資産額が下がる

FIREするために貯めるべき資産額は、あなたの年間生活費に応じて変わります。

- 生活費が年間200万円のAさん

- 年間400万円ないと生きていけないBさん

がいるとしましょう。

この2人がFIREするために必要な資産額は、

- Aさんが5000万円程度

- Bさんが1億円程度

(この計算については次の項目で解説します)

となります。

生活費が2倍だと、必要な資産も2倍なのね!

生活費を削る ⇨ 必要な資産額が減る ⇨ FIREが早まる

生活費を下げるために有効なのが、固定費を下げること

せーじんは、学資保険を解約し、携帯電話を楽天モバイルに変えました

さらに、お得な税制をしっかり使って支出を削減していきましょう。

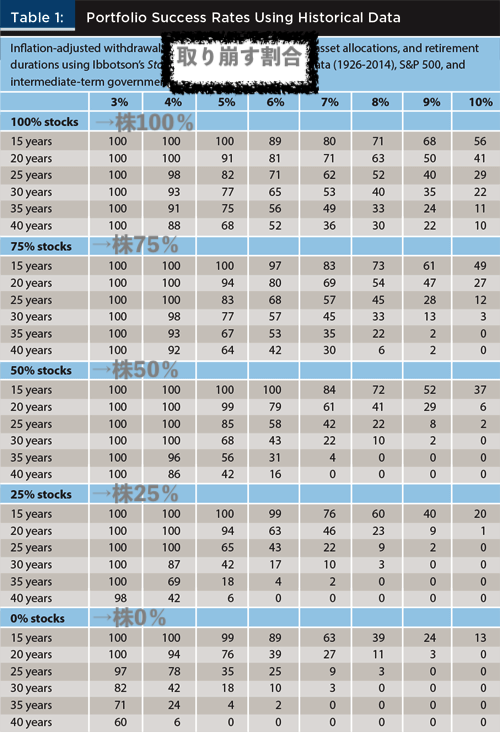

必要な資産額を把握しよう=4%ルールとは?

生活費を下げたら、次は必要な資産額を把握しましょう。

1998年に米国のトリニティ大学が発表した論文で、有名な戦略があります。

それが「4%ルール」と呼ばれるものです。

資産を株式と債券に50%ずつ分散投資する

この資産を、年間4%ずつ取り崩していく

この場合、30年後でも96%の確率で資産は枯渇しない

枯渇しないどころか、中央値ベースで30年後には資産が8倍になっている

年間4%の取り崩しなら、資産がなくなる確率はすごく低いってことね

そうだね。2015年にも同じようにシミュレーションされているけど、結果は似たようなもの。今でも4%ルールは有効だよ。

こちらのブログ記事に、かなりわかりやすくまとまっています。

4%ルールを詳しく知りたい方は、ぜひご覧ください。

では、必要な資産額は?

うちも4%ルールでやっていこう!

それがいいね

で、必要な資産はいくらなの?

よーし、計算してみよう

毎年、資産の4%で生活費を賄えればOK。

ということは、

生活費の25倍が、必要な資産額

ですね。

生活費が200万円のAさんは、その25倍の5000万円の資産が必要

生活費が400万円のBさんは、その25倍の1億円の資産が必要

生活費の25倍ね。覚えておかなきゃ

貯金して、資産を増やすための元手を作る

FIREに必要な資産がわかったら、削減した生活費を貯金に回しましょう。

「バビロン大富豪の教え」によれば、収入の10%を貯蓄せよ

とされています。

1926年に米国で出版され、100年に渡り読まれている世界的ベストセラー

金融の起源と言われている古代バビロニアから伝わる「人類不変の知恵」を記した本

お金に悩まされる現代人に、資産をを増やし、お金に縛られず、充実した人生を送る方法を教えてくれます。

漫画版もあり、子供でも読みやすいですね。

収入の10%の貯蓄、月収20万円なら2万円の貯金、30万円なら3万円の貯金です。

そんなの余裕だよ

という人もいれば、

そんなの苦しすぎる!そんな我慢してばっかじゃ、生きてる意味がない!

という人もいますよね。

この本には、こう書かれています。

やりたいこと、欲しいものに優先順位をつけること

優先順位の低いものは、買わなくても生活の満足度は変わらない

限られた収入ですから、欲望の赴くままに消費していては資産は増えません。

小さなリングで走るハムスターのように、

そこから抜け出すことも、前に進むこともできないのです。

資産を増やす=株式と債券等に、バランスよく投資する

FIREは、投資なしで語ることはできません。

そもそも4%ルールだって、投資していなければ前提が成り立ちませんからね。

現金を4%ずつ取り崩したら、25年でなくなります

ポートフォリオは?

4%ルールに厳密に沿うのなら、株式(S&P500)に50%、債券(優良社債)に50%のポートフォリオを組むことになるでしょう。

4%ルールの検証でも、50%づつのポートフォリオが最も高い成績となっています。

債券投資については、こちらの記事もご覧ください。

でも、せーじんとしては、

株式(インデックス)50%、債券やコモディティ50%程度

のポートフォリオを組んでいれば、厳密にこだわる必要はないかなと思っています。

だって、NASDAQにも、金にも、ビットコインにも投資してみたいですしね。

ただ、資産の割合はしっかり維持していかないと、生活が破綻するリスクが高まります。

この辺は、自分のバランス感覚と責任において投資しています。

借金はダメ!でも住宅ローンはいいかも

投資の元手がないから、お金を借りてこよう

これは絶対ダメ!

すでに消費者金融やカードローンを抱えている人は、まずはそちらの返済を優先すべきです。

金利が非常に大きく、複利の力ですぐに膨れ上がります。

投資で資産が増えたところで、借金の増える速さには敵いません。

金利が10%を超えるものも!これは緊急事態ですよ!

でも住宅ローンなら問題ないでしょう

住宅ローンは金額も大きく、多くの人が抱える借金です。

しかし金利はとても低く、年2%以下であることが多いですね。

一方、投資で得られる期待リターンは年7%ほど。

投資で得られるリターンの方が大きいですね(期待値として、ですが)

この程度の金利であれば、住宅ローンを繰上げ返済するよりも投資に回す方がいいでしょう。

住宅ローン控除も使えるし

配当やキャピタルゲインから支払った所得税も、確定申告すれば住宅ローン控除を受けることができますよ。

FIRE達成!デメリット、心配、色々あるでしょう

あなたは会社を早期退職し、FIREを達成したいと本気で考えたとしましょう。

すると、多くの人はこんなデメリットを想像して、心配になるのではないでしょうか。

FIREしたあと、後悔するんじゃないかな

と考えて、一歩を踏み出せない人も多いかもしれません。

また、周囲に話した場合も、いろいろな人から同じことを言われるでしょう。

- 暇になるのではないか

- 人付き合いがなくなり、孤独になってしまうのではないか

- 仕事して社会に貢献しなくていいのか

- 暴落が来たら破産まっしぐら

- 生きる目標はどこに置くのか

せーじんも、このあたりはよく考えました。

でも、結論!(せーじんは)全く問題ない、です

一般論はいろいろなところで言われていますので、ここからは実際にFIREしたせーじんのお話をいたします。

暇になるのではないか

全然暇になりません!

日々、やりたいことが多くて1日の時間は足りていませんよ。

FIREしたらゆっくりできると思ったんだけどなあ

- 投資の勉強

- 投資先の研究、検討

- ブログ記事作成

- ブログ研究

- 育児(小学生、保育園児、乳児の3人)

- 家事

これから趣味の時間も取っていきたいと思っていますので、

どれかを削るか、睡眠時間を削るかしなきゃいけないかも。

人付き合いがなくなり、孤独になってしまうのではないか

全然孤独になりません!

子どもや嫁と話す時間は、格段に増えました。

また、今まではご近所の顔も知らず、全く近所付き合いなどもなかったのですが、

少しづつ顔見知りも増え、話をするようになってきました。

確かに仕事している時ほど人と話はしませんが、

職場のように話したくない人と、話したくもないことを話す必要はありません。

話したい時に、話したい人と話すというのは、非常に快適なものですね

仕事して社会に貢献しなくていいのか

投資は社会貢献です!

仕事って社会貢献ていう面もあるじゃん。それしなくていいの?

現在、せーじんは投資をして暮らしています。

せーじんが投資したお金は企業の事業資金となり、

その資金を使って企業は新しいサービスや商品を生み出します。

これも、立派な社会貢献ですよね。

米国株投資でも、日本へ多大な貢献をしているはず

でもさあ、せーじんはあんまり日本に投資してないよね

確かに、せーじんが投資しているのは米国がメインです。

しかし、米国への投資で利益を上げています。

その利益の一部で、日本国に税金を納める。

そして米国から稼いだお金を、日本国内で消費しています。

これも、立派な貢献でしょう

暴落が来たら破産まっしぐら

投資で生きていくってことは、暴落がきたら破産確定じゃん

FIREしている人にとって、リーマンショックやコロナショックのような暴落は大きなダメージになります。

暴落が来ても致命的なダメージを負わないよう準備する必要がありますね。

せーじんがしている暴落への準備はこちらです。

- 株価と逆に変動する債券や金をポートフォリオに組み込む

- 1年程度は取り崩しせずに生活できるよう、現金を残しておく

- 米国だけでなく、日本や中国などにも分散投資する

- 短期投資を学び、下落局面でもお金を作れるよう技術を磨く

- 資産運用以外の収入の安定化を図る

生きる目標はどこに置くのか

仕事辞めちゃってさ、生きる目標はどうすんの?家で廃人になるの?

この心配をしている人は、仕事を辞める必要はありません。

生きる目標が仕事であれば、無理に辞める必要はどこにもないからです。

好きなら、続けるという自由も当然あります。

ただ、経済的自立を達成した状態での仕事はストレスのかかり方も違いますし、

老後のためにも、突然の状況変化のためにも資産を増やしておくに越したことはありませんね。

FIREしたいけど、そんなに資産が貯まらない!という人は

FIREしたいけど、そんなに資産が貯まらない!という人は、サイドFIREという選択肢も検討するといいでしょう。

例えば、年間生活費が360万円のCさんの場合。

CさんがFIREに必要な資産は、360万円×25=9000万円です。

9000万円!むり!

ところが、Cさんは子どもが大好きで、保育園で月に10万円のパートに出るとします。

すると、年間120万円の収入を得られるので、取り崩す資産は年間240万円ですみますね。

必要な資産は、240万円×25=6000万円となりました。

おお!3000万円も減った!

少しだけ仕事を続けることでFIREを早める、こんな選択肢もあるんですよ。

楽天証券CFD口座開設仕事に、育児に、遊びに忙しいサラリーマンの資産形成には、CFDという選択肢も有力です。

CFDの取引時間はほぼ24時間。

夕食後のゆっくりした時間や通勤の電車の中、祝日でも取引することができます。

またレバレッジをかけた投資をすることもできますから、

少ない資金からから大きな利益を狙うこともできます。

詳しくはこちらの記事をご覧ください。

DMMFX

業界最狭水準のスプレッドで取引手数料は0円!せーじんのポートフォリオ

せーじんの資産状況はこちらの記事で解説しています。

せーじんの取引履歴はこちらです

以上、【5月第2週】消費者物価指数4.2%上昇!株、債券、金、仮想通貨暴落という話題でした。

本日も最後までお読みいただきありがとうございました。

ワードプレステーマ「swell」

簡単、手軽、短時間で記事を執筆できるテーマとして有名なSWELL

装飾やプログラムの勉強時間を大幅に短縮でき、記事を書くことに集中できます。

こんなことができるのは、ワードプレスの新機能ブロックエディターに対応しているから!

レンタルサーバー「conohawing」

早い、安い、優しい

と3拍子揃ったレンタルサーバー。

表示速度の速さはgoogleからの評価対象であり、googleから評価されればアクセス数の上昇が期待できます。

安さも業界トップクラスです。

初心者でも操作しやすい管理画面にも定評があります。