こんばんは、せーじんです。

本日もせーじんブログにお越しいただきありがとうございます。

投資を始めたんだけど、どんなバランスで資産配分したらいいんだろう

一般的には、株式60%、債券40%の保有がベストバランスだ、と言われているね。

投資の神様、ウォーレンバフェットも、妻へあてた手紙の中でこう語っています。

「資産の90%はS&P500、残り10%は政府短期国債に投資せよ」

10%は債券投資せよと言っているわけです。

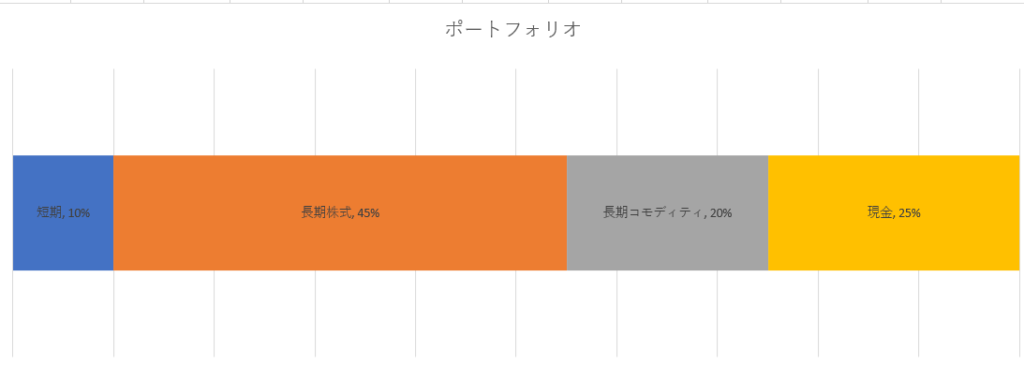

ところで、せーじん家では、このようなバランスで資産配分しています。

配分のことをポートフォリオといいます。

どうしてうちでは債券を入れてないの?

債券をポートフォリオに入れる理由は、リーマンショックやコロナショックのような株が暴落した時に資産を守るため、です。

せーじんが債券をポートフォリオに入れていないのは

せーじんはこの資産を守る効果は現金で十分だろうと考えているからです。

また、いろいろ持ちすぎても管理が大変なので、という理由もあります

でも、本当に資産を守るのに現金で十分なのでしょうか。

もしかしたら、債券を持っていたほうが安全性がより高まるのかも。

ということで、今回は債券をポートフォリオに入れる効果について検証していきます。

それでは始めましょう。

債券投資は、リスクが低めで、株とは逆の値動きをしやすい投資

債券は、国や地方公共団体、独立行政法人、事業会社(民間企業)、国際機関、外国の政府などが資金調達のために発行する「有価証券(借用証書)」のことをいいます。これは、資金調達のために発行するという点では、株式と目的は同じですが、予め利率や満期日(償還日)などの条件が決められて発行される点では大きく異なります。

iFinanceウェブページより引用 https://www.ifinance.ne.jp/learn/bond/bdb_1.htm

国が発行する債券を「国債」といいます。地方自治体が発行すると「地方債」、企業が発行すると「社債」などと呼ばれます。

債券市場での取引のほか、ETFとして株式市場に上場しているものを取引することもできます。

一般的に株式投資よりもリスクが低く、株価と逆の値動きをするといわれています。

株式と同様、発行元が倒産した場合は債券の価値もなくなります。

また、株式投資における配当と同じように、利子を受け取ることができます。

今回は、ETFによって債券へ投資することを考えていきましょう。

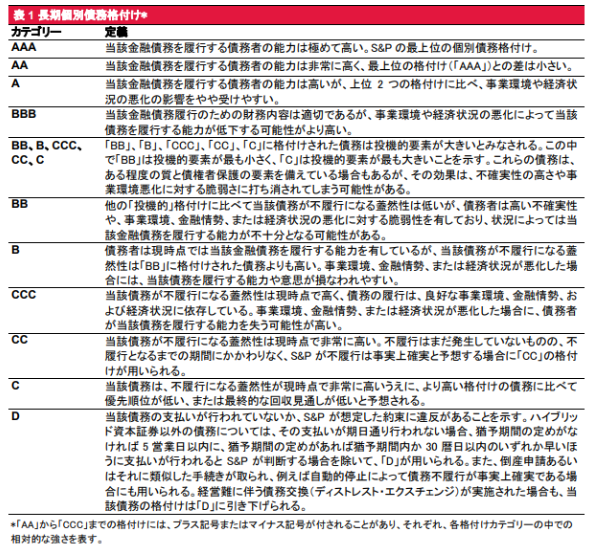

債券には安全性信頼性を示す格付けがある

債券は、格付け会社によりその発行元の信頼性を格付けされます。

より高い格付け(=信頼性が高い)債券 ⇒ 利子は低くなり

格付けが低い(信頼性が低い)債券 ⇒ 利子が高くなります。

リスクが高いほどリターンも高いということですね。

格付けは、以下のように行います。

かなり細かく分かれています。

債券にもいろいろなETFがあります

債権は大きく分けて、

- 国債

- 社債

- モーゲージ証券

があります。

国債とは国が発行した債券、安全性は国によって違う

国債とは国が発行した債券です。

発行した国により、

- 日本国債

- 米国国債

- 先進国債

- 新興国債

などと呼ばれます。

基本的に下に行くほどリスクが高まります。

国が発行しているのだからノーリスクだよね

と思っている方、それは甘いですよ。

日本は、たしかにほぼノーリスクです。

日本が倒産することは考えられません。

しかし、例えばアルゼンチンやギリシャなどがデフォルト(倒産のようなもの)した、

というニュースがありましたよね。

デフォルトすると債券の利息は払われませんし、元本の回収もできなくなる恐れがあります。

こういった国は利率を高くしないと国債が買われませんので、高い利率を設定しています。

やはり、リスクが大きいほどリターンも大きいということですね。

社債とは会社が発行した債券、会社によってリスクは違う

社債とは会社が発行した債券です。

とうぜん会社により倒産のリスクは違いますから、先ほど挙げた格付けにより、

倒産等のリスクを見えるようにしているわけです。

格付けがBB以下の社債をジャンク債、ハイイールド債などと呼びます。

イールドとは、利子のことです。

国債と同じで、信頼性が低い会社は利子を高く設定する必要があります。

ここでも、リターンはリスクに応じて上がっていきます。

モーゲージ証券とは住宅ローンをまとめて証券化したもの

銀行から個人へ貸し付けた住宅ローンは銀行の債権となります。

この債権を、銀行は金融会社に売却します。

金融会社が購入した住宅ローンの債権をまとめて証券化したものを、モーゲージ証券といいます。

社債などよりも利回りが高い傾向にありますが、住宅ローンの繰り上げ返済がリスクとなります。

MBSともいいます。

時価総額で債券ETF 最大、総合債券AGG

米国市場に上場しているETFには、債券を対象とするETFが多くあります。

その中でも時価総額で最大の規模を誇っているのが、

iシェアーズ・コア米国総合債券市場ETF(AGG)

です。

| AGG | |

| 運営会社 | ブラックロック |

| 設定日 | 2003/9/22 |

| 資産総額 | 814億1264万ドル (2020/11/2 現在) |

| 保有銘柄数 | 8314 |

| 経費率 | 0.04% |

国債、社債、モーゲージ証券その他の債権と、ありとあらゆる債券を対象としている総合債券ETF です。

設定日が2003年ですから、17年にわたり運用しています。

資産総額は非常に大きく、償還の恐れはほぼないでしょう。

保有銘柄も8314銘柄と非常によく分散されています。

経費率は0.04%ですから、非常に安く設定されています。

AGGの値動きは、株価と逆に動く?

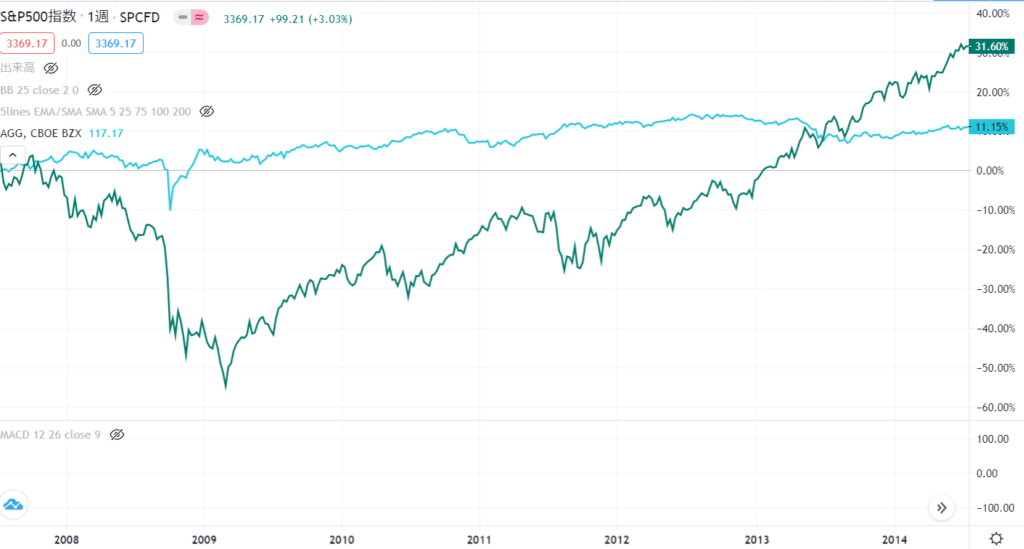

設定来(2003年)の長期の値動き、AGGはほぼ値動きなし

青:AGG 緑:S&P500

AGGはすごく安定した値動きですが、14%ほど値上がりしています。

リーマンショック時にはS&P500はマイナスに突入していますが、AGGはほぼ横ばいです。

コロナショック時も、わずかな値下がりはありますが、ほぼ横ばいですね。

リーマンショック時を拡大

リーマンショック時の値動きを拡大しました。

こうしてみても、一時的な値下がりはあるもののすぐに回復しています。

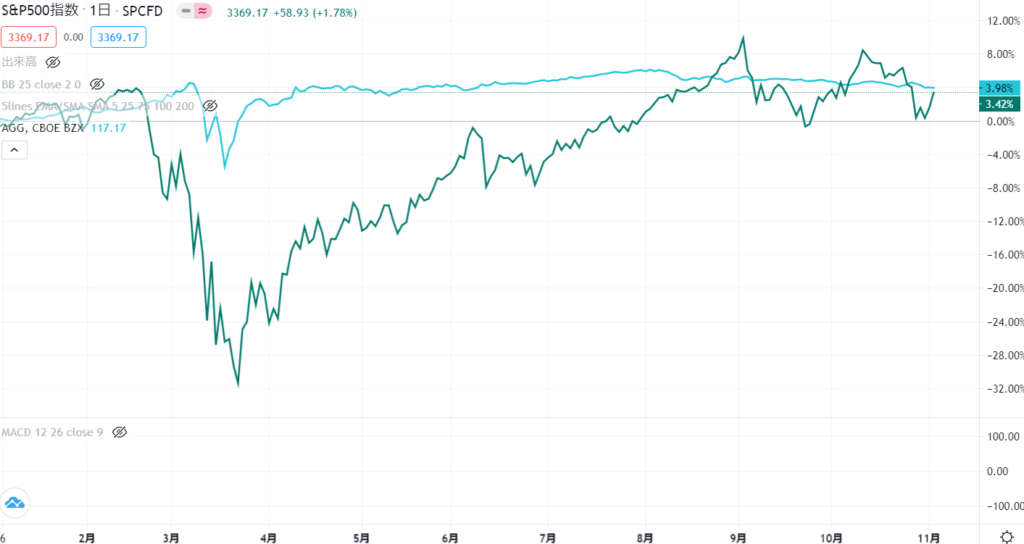

コロナショックも大統領選挙もほぼ影響なし

年初来チャートを確認しましょう。

リーマンショック時のチャートとそっくりです。

コロナショックでS&P500が大きく下落するなか、AGGは一時的にマイナスとなりましたがすぐに回復しています。

大統領選挙前の不安定な相場でも、AGGは微動だにしていません。

AGGの配当

AGGは毎月配当です。

債券ETFには多いのですが、毎月配当があると投資家としてはとてもうれしいですね。

投資するとすぐにキャッシュフローを強化してくれます。

分配金の経過を見てみましょう。

| 権利落ち日 | 分配金単価 | 前年同月比 |

| 2020年11月2日 | 0.192064 | -23.6% |

| 2020年10月1日 | 0.201694 | -21.0% |

| 2020年9月1日 | 0.195222 | -25.9% |

| 2020年8月3日 | 0.207367 | -20.4% |

| 2020年7月1日 | 0.222865 | -11.5% |

| 2020年6月1日 | 0.213602 | -17.9% |

| 2020年5月1日 | 0.236297 | -9.2% |

| 2020年4月1日 | 0.24868 | -5.1% |

| 2020年3月2日 | 0.239027 | -10.4% |

| 2020年2月3日 | 0.243425 | -9.3% |

| 2019年12月19日 | 0.190502 | -9.1% |

| 2019年12月2日 | 0.245702 | -2.3% |

| 2019年11月1日 | 0.251365 | -1.9% |

コロナウイルスの感染が広がる前から分配金は減少傾向にありますが、コロナショック後はマイナスの幅が大きいですね。

米国の政策金利が大きく低下していることが要因でしょうが、今後はどうなるのでしょうか。

まとめ

世界中で推奨されている鉄板ポートフォリオは株式60%、債券40%

せーじんは今のところ債券には投資していません。

債券には、国債、社債、モーゲージ証券等の種類があり、その中でもリスクが高いもの低いものさまざまです。

AGGは、そういった債券すべてを投資対象としている総合債券ETFです。

資産額が非常に大きく、管理経費の安い優れたETF です。

値動きを見ても、リーマンショックやコロナショック時はわずかに値下がりするもののすぐに戻し、

大統領選挙の影響はほぼありません。

配当はうれしい毎月配当、現時点の配当率は2.46%ですが、減配傾向にあります。

せーじんが考えていたよりも、リスクヘッジとして優れた投資先だということがわかりました。

やはり世界中で鉄板とされている理由はありますね。

これから、債券を投資先に加える検討をしていきます。

本日も、最後までご覧いただきありがとうございました。

これからも頑張って記事を書きますので、ぜひまたお越しください。