こんばんは、せーじんです。

本日もせーじんブログにお越しいただきありがとうございます。

住宅ローンは繰り上げ返済したほうがいいと思う?

それは、やっぱり住宅ローンって借金だからどんどん返していたほうがいいよね

そうだよね。確かに借金は早く返さなきゃいけないね。

でも、投資や事業をするなら、早く返さないほうが資産を形成できることもあるんだよ。

借金を早く返さないほうがいいこともあるの?

住宅ローンは金利が安い

住宅ローンの金利は固定でも1.2%程度

一般に使える借入金の中で住宅ローンは圧倒的に金利が安いです。

2020年10月現在の金利は

- 変動金利なら 0.475%(三菱UFJ銀行)

- 固定金利なら 1.24%(フラット35)

もっと探せばさらに安い金利の金融機関もあるでしょう。

また、2020年10月現在は変動でも、固定でも過去最高レベルで安い金利です。

その他の借入金は高金利

一方、その他の借入金だと

カードローン:1.8%~14.6%(三菱UFJ銀行)

消費者金融:4.5%~17.8%(プロミス)

※利息制限法で定められた金利の上限は、15.0~20.0%

カードローンなどは借入金額等によって金利が大きく異なるようです。

借入金額が低いほど金利が低く、100万以下であれば1.8%、500万円を超えると14%以上となっています。

投資で得られる利回りは年利7%~20%程度

投資で得られる利回りを復習しましょう。

米国インデックスへ投資した場合のリターン

- S&P500 7~10%程度

- NASDAQ 15~20%程度

実際に、住宅ローンの借入期間にあたる35年間、S&P500やナスダック100に投資していたらどうなっていたでしょうか。

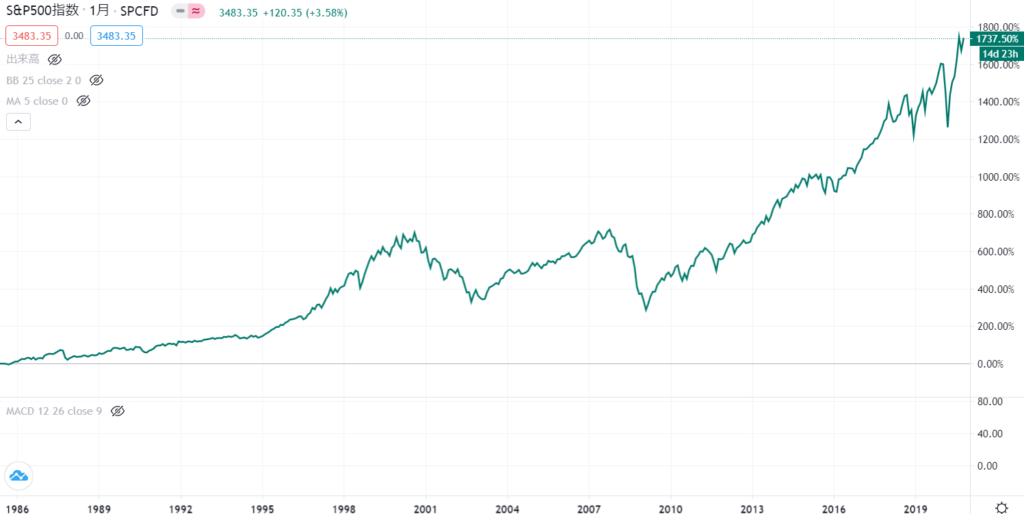

S&P500の35年間のチャートです。

S&P500の35年間のリターンが+1737.5%です。

1985年に100万円投資していたら、追加投資等をしなくても35年後には1837万5千円になっていました。

100万円が1837万円!?

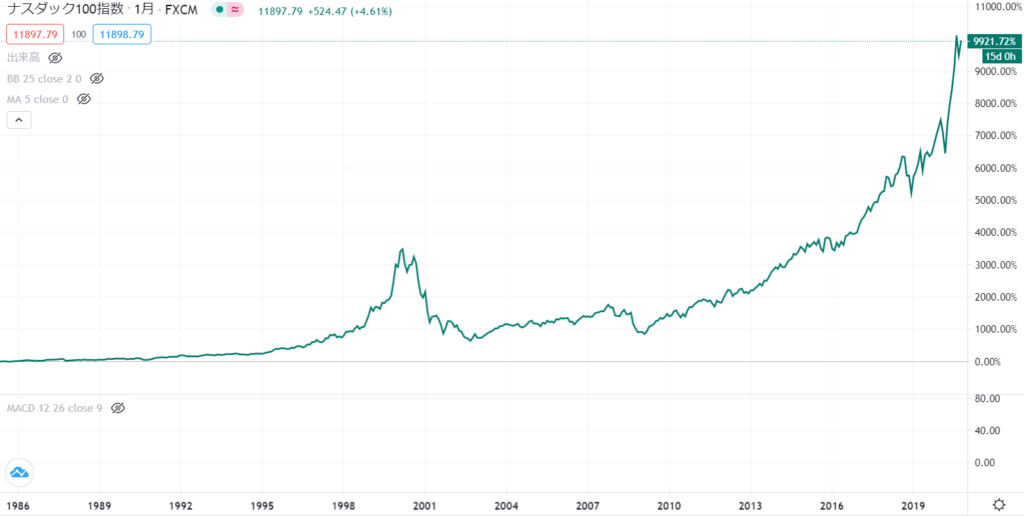

ナスダック100も見てみましょう。

ナスダック100のリターンは、35年間で+9921.7%です。

1985年に100万円投資していたら、追加投資等をしなくても35年後には1億0021万7千円になっていました。

米国経済の成長力と35年間の複利効果を合わせることでこれだけの富を生み出すことができるのです。

100倍以上!そんなにふえるの!?

なお、ここにあげたリターンは過去の平均であり、今後のリターンをお約束するものではないということはご理解ください。

リスクを上げずにリターンを増やすために、資金を増やす

先ほど、ナスダック100に100万円投資したら35年後に1億円を超えるという例を出しました。

でも35年は待ちたくないですよね。

せーじんは、35年もたったら旅行にも行けなくなりそうです。

下手したら施設で暮らしているかもしれません。

体が動くうちに自由なお金を手にしたい。

投資期間を短縮するためには、投資する金額を増やせばいいですよね。

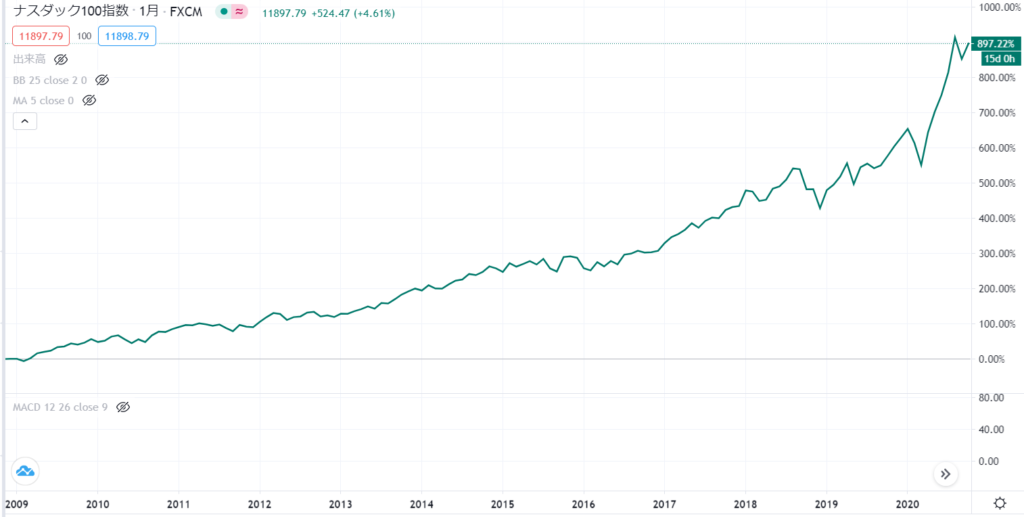

100万円じゃなくて1000万円投資したら、1億円を達成するのに+900%でよいことになります。

+897.2%なので少し足りませんが、だいたい11年くらいで達成できました。

でも1000万円もないよ

投資資金を増やすために住宅ローンを活用する

多額の資金が手元にある方も少ないでしょう。

かといって、株式投資のために資金を貸してくれる銀行はありません。

そこで住宅ローンを繰り上げ返済せずに、株式投資のための資金を確保するんです。

資金を確保したら、安全重視の運用を

返さなければならないお金という認識を忘れないようにしましょう。

一気に増やすなんて考えないでください。

一気になくなります。

借りたお金で投資をできているのだから、すでにレバレッジが効いた状態です。

S&P500やナスダックなどのインデックス投資で運用し、ゆっくりじっくり安全重視で増やしていきましょう。

住宅ローンは固定にすべき

しばらくは住宅ローン金利は低いでしょう

住宅ローンの利率は日銀の金利に影響を受けます。

日銀は長期にわたりゼロ金利政策を続けている世界でも珍しい中央銀行だったのですが、コロナ禍で様子が変わってきました。

世界中の中央銀行がゼロ金利政策を取り始めたのです。

コロナウイルス感染症やそれに伴う経済へのダメージが回復するまでにはまだ時間を要するでしょう。

ゼロ金利政策はしばらく続きそうです。

住宅ローンは固定にすべき理由

住宅ローンは変動とすべきか、固定とすべきかという話題がありますが、

せーじんは固定にすべきと考えています

確かに変動金利の利率は固定よりも低いです。

でも、住宅ローンは20年後、30年後まで返し続けるものです。

そんなに先の金利は、どうなっているかわかりませんよね。

また、手元資金は繰り上げ返済せずに投資に回します。

投資にはリスクがあります。

変動金利を選ぶということは、投資リスクに加えて金利上昇リスクまで抱えることになります。

攻めは投資に任せて、ローンは守りの姿勢でいい、というのがせーじんの意見です。

住宅ローンを残すメリットは他にも

生命保険になる

住宅ローンを組むときは団体信用生命保険(団信)に入ります。

ローンを組んだ債務者が死亡したときや高度障害を負ったとき等に残ったローンが保険から弁済されるという仕組み。

手元に資金を残しておけば、いざ自分の身に何かあったときにも家族にお金を残しつつ家を残すことができます。

共有名義でローンを組んでいる場合でも、自分の持ち分はなくなりますので残された家族の負担を軽減することができます。

住宅ローン控除

毎年の年末調整や確定申告で税金の還付を受けることができる住宅ローン控除は、住宅ローン残高の1%が上限とされています。

残高が多いほど上限が上がりますから、繰り上げ返済しないほうが還付される額は多くなります。

住宅ローン控除の適用期間は10年間で、控除の上限額が30万円(ローン残高3000万円)ですから、

最大で300万円還付されます。

まとめ

繰り上げ返済する資金があったら、投資に回したほうが資産形成の力になるでしょう。

- 住宅ローンは他の借入に比べて金利が安い

- 長期にわたる0金利政策で、現在は金利がこれ以上ないほど下がっている

これらの理由のため、投資で期待できる利回り>>>住宅ローン金利となっているからです。

借りたお金で運用するため、インデックス投資などの安全を重視した投資をしましょう。

金利上昇リスクを排除するため、固定金利とすることをおススメします。

攻めは投資に任せて、ローンは守りの姿勢でいい、というのがせーじんの意見です。

以上、住宅ローンは繰り上げ返済しない。投資家にとってはこれが正解です。という話題でした。

本日も最後までご覧いただきありがとうございました。

この記事が、あなたの投資や資産形成に役立つものであれば大変うれしく思います。

毎日頑張って書いていますので、他の記事もぜひご覧くださいませ~。