こんにちは、せーじんです。

今日は、ネット界隈を賑わせている金融庁のレポートについてのお話をしようか。

どんなレポートなの?

「安定的な資産形成に向けた金融事業者の取組み状況」というレポートなんだけど、内容がなかなか面白いんだよ

このレポートの見どころ

- 金融庁が証券会社や銀行等の金融事業者に対して、顧客本位の運営をするよう求めていること

- 金融事業者別の損益率が発表されていること

それでは、見ていきましょ〜

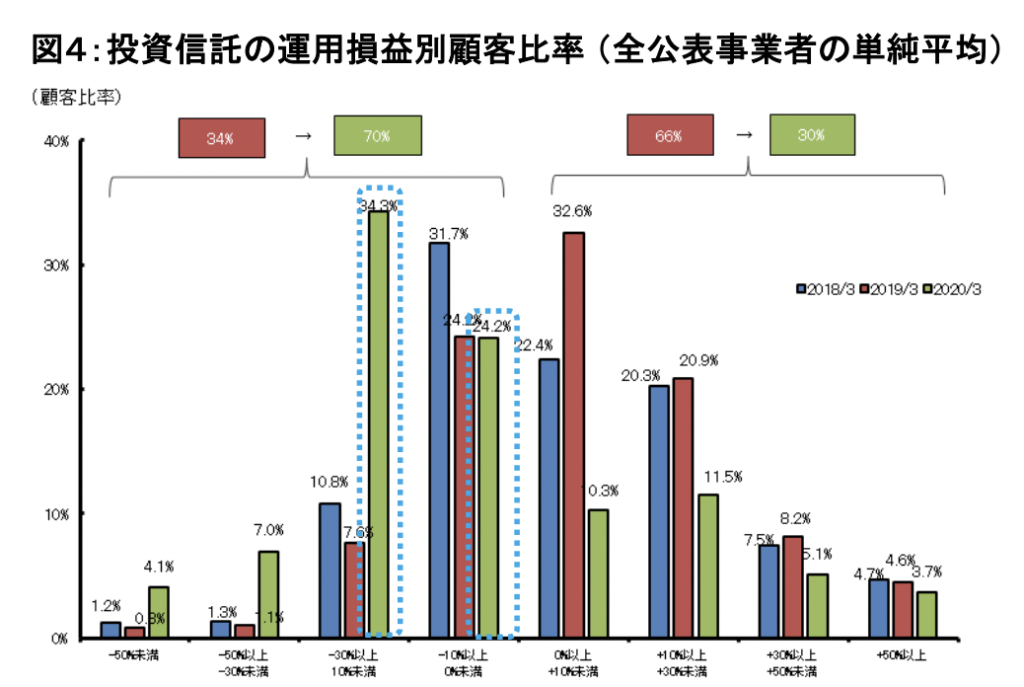

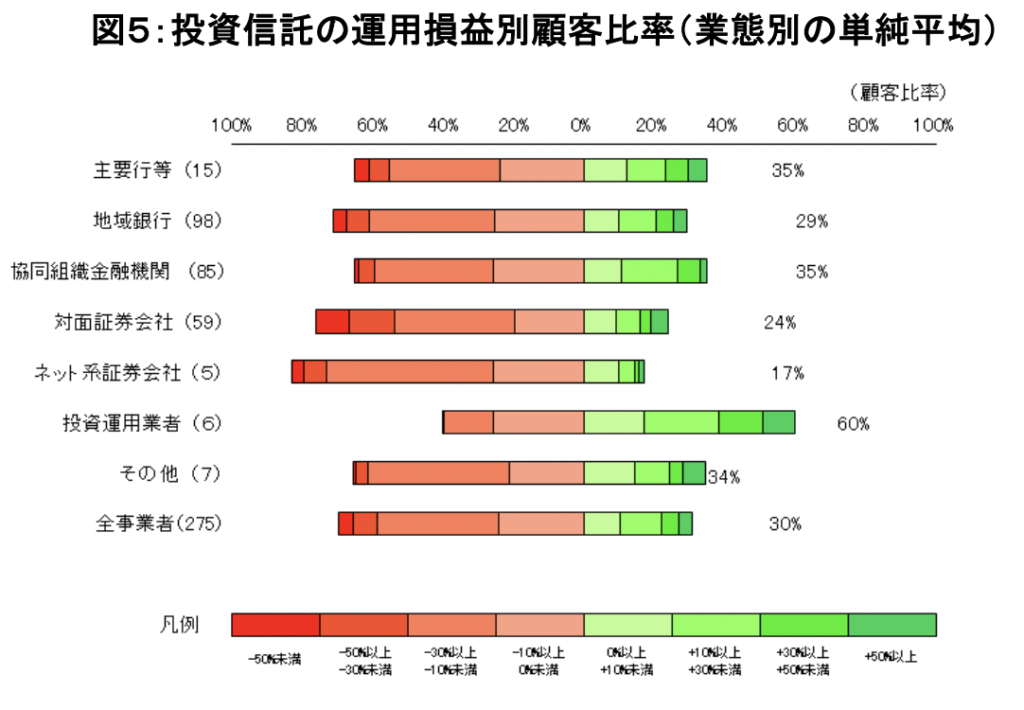

投資信託保有者の70%が含み損?

まず、衝撃的なこの数字から見ていきましょう。

70%の人が損してるの?

そういうふうに、このレポートに書いてあるね。その内容がこれだよ。

全事業者平均で見ると、利益を出している人が30%と表記されていますね。

ということは、損をしている人が70%いるということになります。

次のデータには、過去3年分の推移が掲載されています。

損益率ごとに、どれだけの顧客がいるのか、3年間の推移を表したグラフです。

左半分が損をしている顧客、右半分が利益を出している顧客です。

赤の2019年と緑の2020年を比較すると、

- 「ー30%以上ー10%未満」のレンジで顧客数が急増しています。

- 「0%以上+10%未満」と「+10%以上+30%未満」のレンジでは顧客が激減しています。

+30%未満の少額の利益を持っていた人は、大半がマイナス圏に叩き落とされたということですね

こんなに株価が上がってるのに、こんなに損をしてる人が多いの?

グラフをよく見れば、その理由がわかるよ

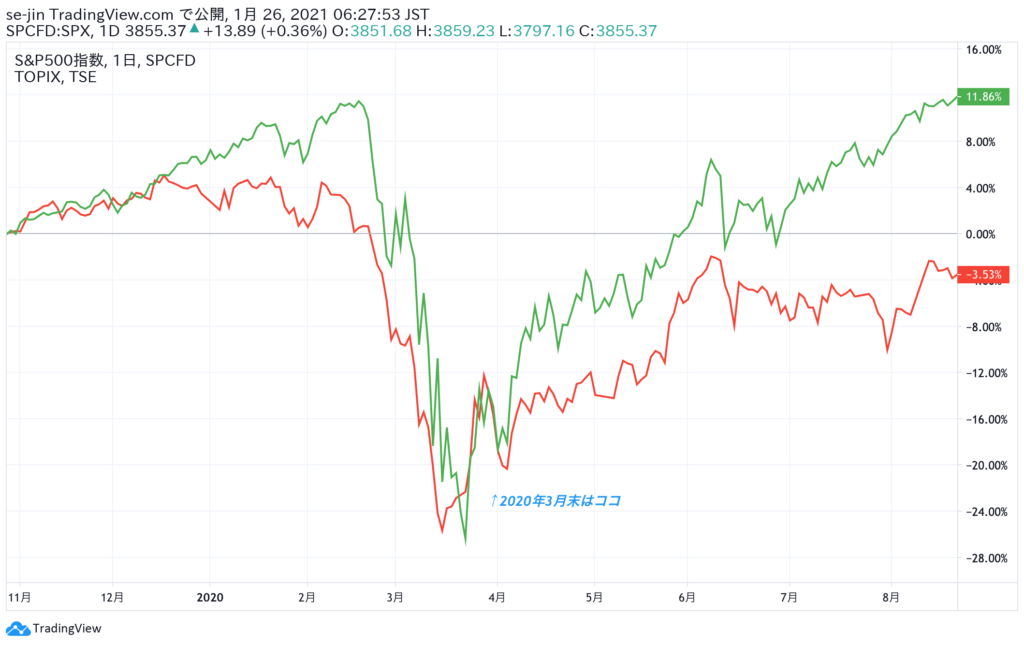

このレポートに使用しているのは2020年3月末時点のデータ

すでにお気づきの方も多いと思いますが、このレポートに使用しているデータは2020年3月末時点のものなのです。

2020年3月といえば、コロナショック真っ只中です。

コロナショックでは、米国のS&P500も日本のTOPIXも30%前後下落しました。

+30%未満の利益は、ほとんど吹き飛ばされしまう大暴落でしたね。

そっか、今のデータじゃなくてコロナショックの時のデータだったのか

こういうデータを見るときは、『いつ時点のデータなのか』というのを意識しておこうね

同時期の、ナスダック100、中国CSI300、日経平均も同じように下落しています。

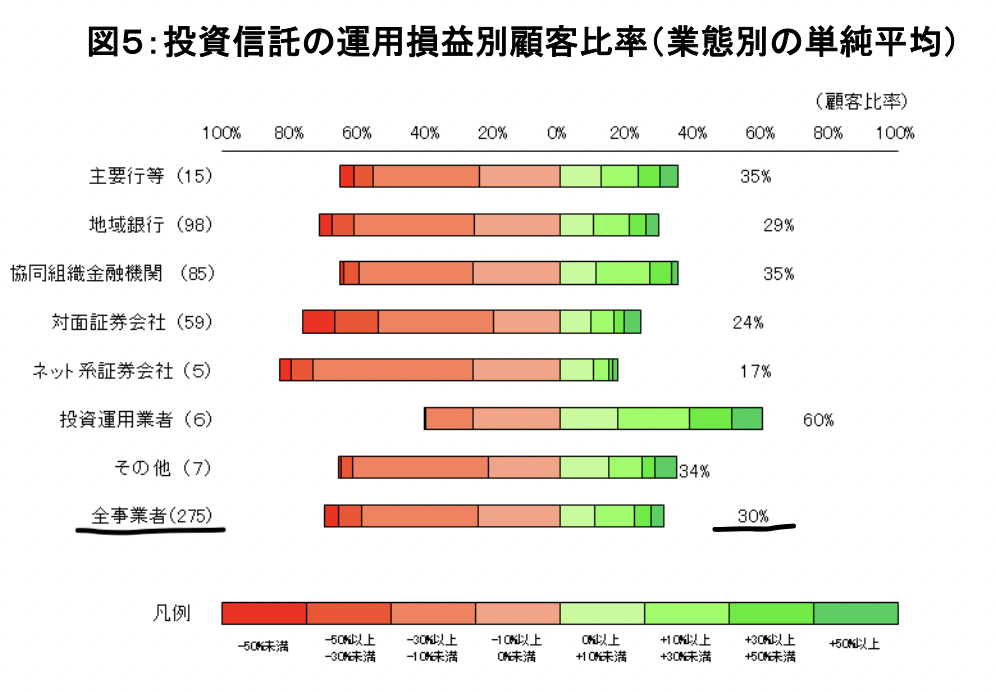

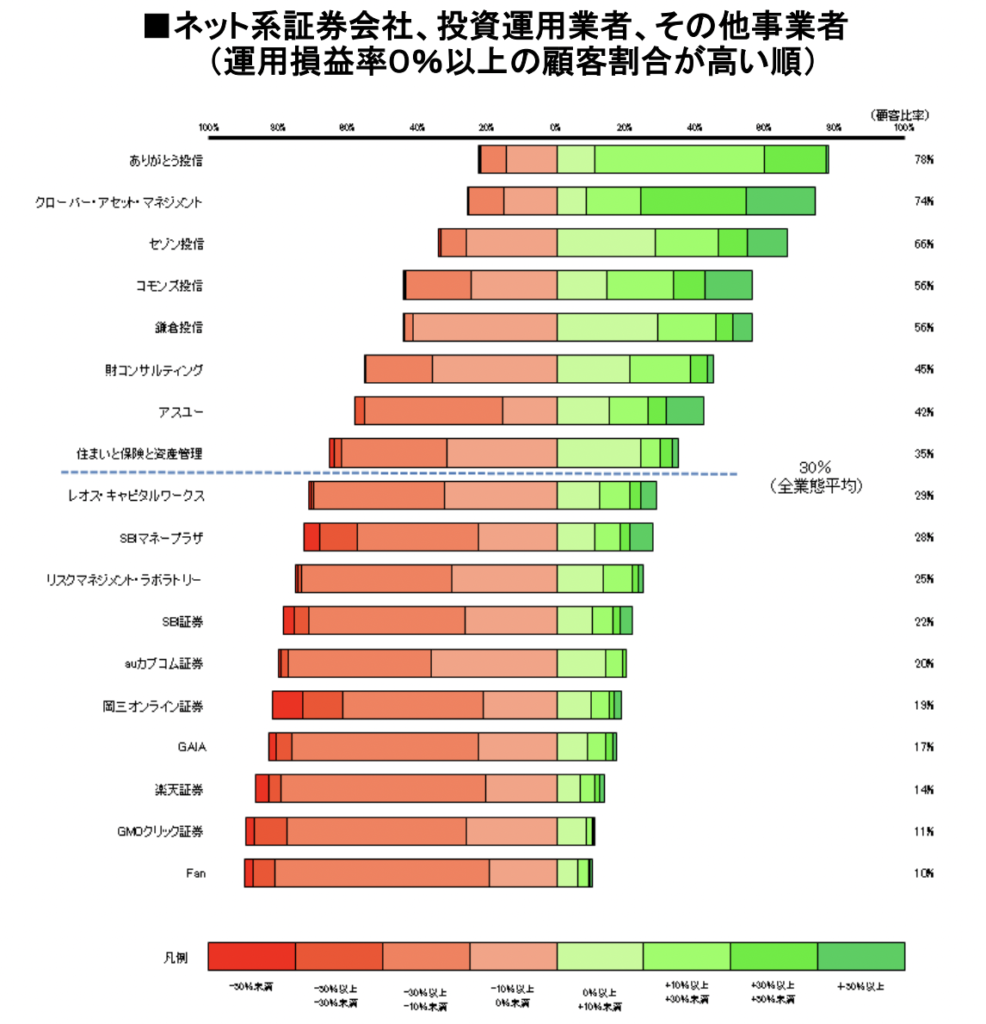

事業者別で見ると、ネット証券よりも対面証券や銀行の方がリターンがいい?

さっきの損益データで、もう一つ気になるところがあったんだけど

それじゃあ、もう一度損益データを見てみようか

手数料が安くて、利益を上げやすいはずのネット証券が一番成績が悪いよね。

そうだね。銀行とか対面証券に大きく負けちゃってるよね。

これはどうして?

それは、投資期間が原因だね

投資期間が短い人は含み損になっている

日経平均を例にしてみましょう。

今回のコロナショックでの安値16400円でラインを引くと、このようになります。

この16400円という株価は2016年頃か、2014年以前の水準であることがわかります。

2016年に日経平均を買った人は損益が±0くらいに、

これよりも株価が高い時期である2017年以降に投資を開始した人は、全員マイナスになっているはずです。

利益を確保できているのは、2014年以前から投資をしている人のみです。

TOPIXはどうでしょう

TOPIXでは、コロナショックの安値が1235くらいです。

このラインでも利益を確保できるのは、2013年以前から投資を開始した人に限られますね。

それ以降はほぼこのラインより上で推移していますから、コロナショックでは含み損になっています。

S&P500も見てみましょう

S&P500は、コロナショックで2231の安値をつけました。

これは、2016年末ごろの水準ですから、2017年以降に投資を始めた人は全員含み損になりますね。

ネット証券は投資歴の短い人が多い

ネット証券は、手数料も安くスマホひとつで投資ができるため非常に手軽です。

新しく投資を始める人の大半はネット証券を選ぶでしょう。

必然的に、ネット証券の顧客は投資歴が短い人の割合が高くなります。

一方、銀行や対面証券は昔からの馴染みの顧客が多く、投資歴が長い人の割合が高いですね。

投資歴の短い人ほど含み損を抱えやすい

投資歴の長い人ほど損を抱えづらい

ですから、今回のレポートにある

「ネット証券の方が損失が出ている顧客が多い」は当然の結果と言えます。

投資運用業者はコロナショック真っ只中で利益が出ているのはなぜ?

このデータはコロナショック中なんだよね

そうだよ

投資運用事業者だけ利益が出ている人の方が多いんだよ

すごいよね。こういう時に利益を上げるのがプロの仕事だね

投資運用業者の内訳のページを見てみましょう。

ネット証券やその他事業者と同じページになっています。

「ありがとう投信」が最も成績が良く、78%の顧客がコロナショックでも利益を出しています。

しかも、利益の幅が10%以上が大半であり非常に安定した投資信託を運営しているのでしょう。

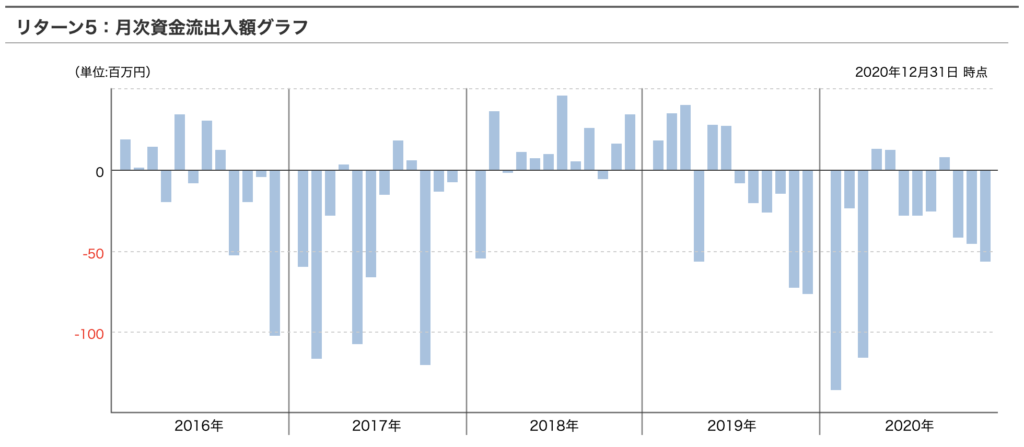

なぜ「ありがとう投信」の成績がこんなにいいのか、検証します

このファンドについて、このように説明されています。

国内外の株式・債券等に分散投資を行い、長期的な資産の成長を目指す。景気の変動サイクルに沿ったアセット・アロケーションの切り替えを大前提とし、景気サイクルのダイナミズムを先取りする形で資産配分を行う。

morning star Webページより出典

チャートを確認しましょう。

おや?

コロナショックでは、他の指数と同じように下落していますね。

利益は上げていますし悪いファンドではありませんが、

コロナショック時でも利益を上げたようなファンドには見えません。

では、なぜ好成績を収めたのでしょうか。検証していきましょう。

10年間のチャートは、

右肩上がりです。

資金流入量を確認すると、

この通り、2019年後半以降は資金流入が少なく、流出が多い傾向にあります。

流入が少ないということは新規で買っている人が少ないということです。

つまり、現在このファンドを保有している顧客の大半は長期で保有している人ということですね。

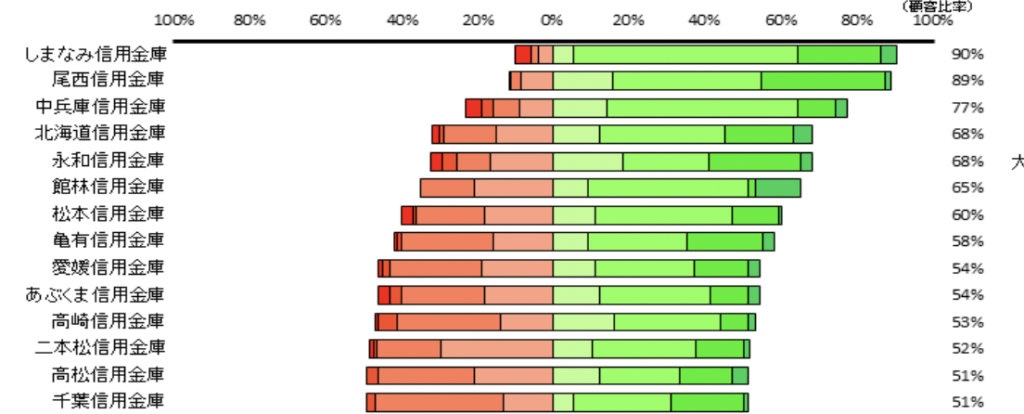

銀行でも顧客の90%が利益を上げているところがあるけど?

実は、銀行の中にも非常に成績の良いところがあります。

利益を上げている顧客が50%を超えている事業者を抽出します。

地方の信用金庫が多いですね。

かの有名なスルガ銀行も、好成績を上げているようです。

この原因として推測できるのは、こんなところでしょうか

- 投資歴の長い人が多い

- 金融事業者から顧客へのアドバイスや、取り扱っている金融商品が神がかっている

- 損失が出た時点で売却させた

集計ミスがないとすれば、このいずれかの理由ではないかと思います。

金融庁は金融機関に対して顧客(=国民)本位の運営をすることを求めている、ということは

このレポートの冒頭に、金融庁が定めた「顧客本位の業務運営に関する原則」が掲載されています。

顧客本位の業務運営に関する原則

原則1 顧客本位の業務運営に関する方針の策定・公表等

原則2 顧客の最善の利益の追求

原則3 利益相反の適切な管理

原則4 手数料等の明確化

原則5 重要な情報の分かりやすい提供

原則6 顧客にふさわしいサービスの提供

原則7 従業員に対する適切な動機づけの枠組み等

詳しい説明は、こちらをご覧ください。

この原則は平成29年3月に策定されたものですから、ごく最近のものです。

この原則に、金融庁の怒りと、日本の投資環境を感じることができると思いませんか?

日本の投資環境は劇的に良くなっています。

私たちも、金融事業者や専門家のいうことに従うだけでなく、自分の頭で考え行動できる投資家にならなければいけません。

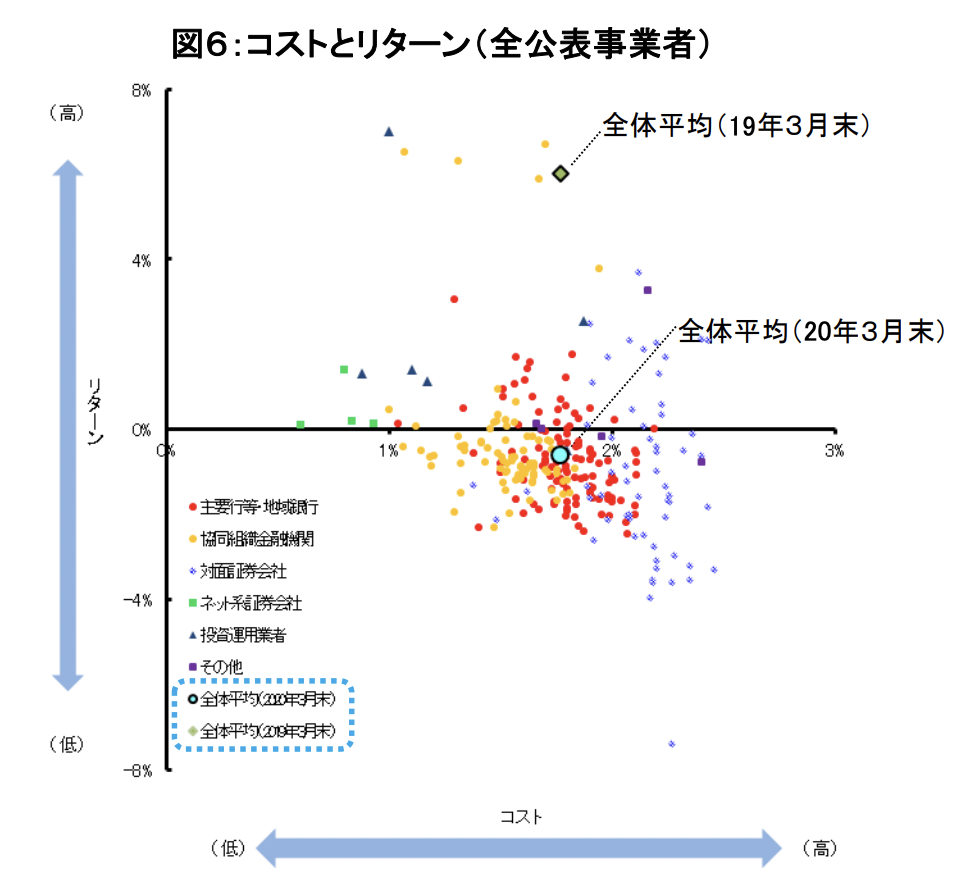

手数料の高い投資信託を買っている投資家は、まだまだ多い

2020年3月と2019年3月の、平均リターンとコストを示した図です。

これを表にすると、このようになります。

| 平均リターン(年率) | 平均コスト(年間) | |

| 2019年3月 | +6%程度 | 1.8%程度 |

| 2020年3月 | -0.5%程度 | 1.8%程度 |

一方、投信ブロガーが選ぶ!ファンドオブザイヤー2020で9位にランクインした

eMAXIS Slim米国株式(S&P500)はこちらです。

| 平均リターン(年率) | 平均コスト(年間) | |

| eMAXIS Slim米国株式 | +10.36% | 0.968% |

無駄な手数料を払わないことが、資産形成への第1歩!

以上、投資信託保有者の70%が含み損?金融庁レポートの正しい読み方とは、という話題でした。

本日も最後まで読んでいただきありがとうございました。