こんばんは、せーじんです。

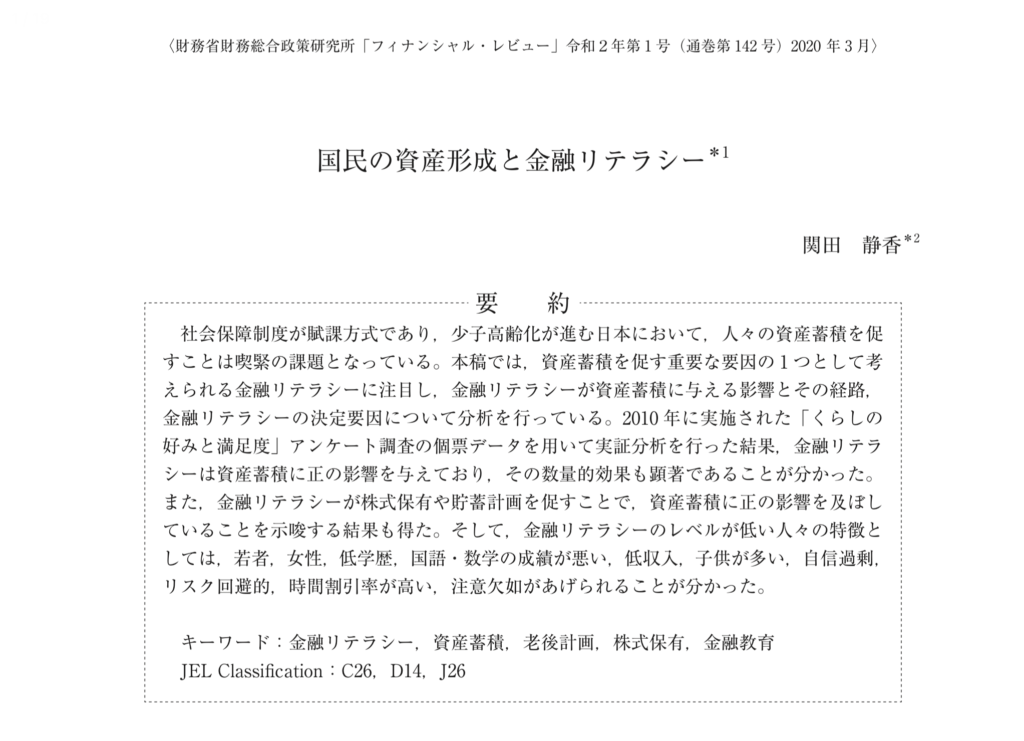

今回は、財務省財務総合政策研究所が発行したレビュー「国民の資産形成と金融リテラシー」がとても面白かったので、紹介いたします。

国のレビューとは思えない刺激的な内容ですよ。

「国民の資産形成と金融リテラシー」は2020年3月に発行されたレビューで、主な内容は以下の通りです。

金融リテラシーは、資産の蓄積に大きな影響を与える

金融リテラシーのレベルが低い人の特徴は、

若者、女性、低学歴、国語や数学の成績が悪い、低収入、子どもが多い、自信過剰、リスク回避的、時間割引率が高い、注意欠如

これは、せーじんの意見ではないですからね。金融庁がこう言っているんですよ。

リテラシー

【意味】知識、理解度

それでは、順番に見ていきましょう。

金融リテラシーは資産蓄積に大きな影響を与える

金融リテラシーが資産の蓄積に影響を与える要因は以下の2点です。

・株式市場への参加

・老後のための計画立案

株式市場への参加

金融リテラシーの高い人は、金融に関する情報を集めたり、それを活用することが容易です。

そのため株式市場への参入に対する抵抗が小さく、金融リテラシーが高いほど株式市場へ投資する傾向があるといえます。

そして、株式市場から利益を得る機会があるため、資産の蓄積が進むのです。

老後のための計画立案

老後のための計画の立案は、消費をコントロールし貯蓄をするのに役にたつでしょう。

貯蓄計画を立てるためには、年金給付や投資から得られるリターンなど多くの情報を集めて、それらを加工する複雑な作業を必要とします。

金融リテラシーが高ければ、その複雑な作業を行うことができるため、貯蓄計画を立て、より多くの資産を蓄積できると考えられます。

使用するデータの出どころ

このレビューでは、「くらしの好みと満足度」アンケート調査の、2010年のデータを用いています。

回答者は5386人でしたが、無回答のデータや学生のデータ(実家の資産を書くように質問していたため)、純資産の上位1%と下位1%のデータを落とした結果、サンプル数は2726人となりました。

金融リテラシーのレベルの測定

アンケート内容

実際の、「くらしの好みと満足度」アンケート調査での質問を掲載します。

みなさんも、ぜひチャレンジしてみてください。

質問は、(たったの)4つです。

質問1 【複利計算】

仮に、あなたの預金口座に 1 万円あり,利子率は年 2%だとします。

また,その預けたお金と利子は,口座から一度も引き出さないとします。

5 年後,あなたの預金口座にはいくら入っているでしょうか。

次の 5 つの中から 1 つ選択してください。

1 1 万 200 円超

2 ちょうど 1 万 200 円

3 1 万 200 円未満

4 わからない

5 答えたくない

質問2 【インフレ】

仮に,あなたの預金口座に対する利子率が年 1%で,インフレ率は年 2% だとします。

1 年後,その口座のお金を使って,あなたはどれくらい物を購入することができると思いますか。

次の 5 つの中から 1 つ選択してください。

1 今日以上に物が買える

2 今日と全く同じだけ物が買える

3 今日以下しか物が買えない

4 わからない

5 答えたくない

質問3 【リスク分散】

次の一文は正しいと思いますか。

「ある 1 つの会社の株を購入することは,通常,株式投資信託を購入することよりも,より確実な収益が得られる」

次の 4 つの中から 1つ選択してください。

1 正しい

2 間違い

3 わからない

4 答えたくない

質問4 【債券価格】

利子率が下がると,債券価格はどうなると思いますか。

次の 6 つの中から 1 つ選択してください。

1 上がる

2 下がる

3 変わらない

4 1~3 以外

5 わからない

6 答えたくない

正解

質問1の正解 「1 1万200円超」

年利が2%ですから、1万円の預金は1年後に1万200円になります。

2年後には1万200円の2%、3年後にはさらにその2%と複利で増えていきますから、5年後には1万200円超となります。

質問2の正解 「3 今日以下しか物が買えない」

年利1%、インフレ率が2%と設定されているので、貯金は1%ずつ増えていくが、モノの値段が2%ずつ上がっていくということですね。

モノの値段が上がる速度のほうが早いので、買えるものは減っていきます。

質問3の正解 「2 間違い」

投資の格言に、「卵は一つのかごに盛るな」という言葉があります。

集中投資はリスクが高いから、投資は分散して行えということですね。

その原則と照らし合わせれば、答えは「間違い」ですね。

まあ、個別だろうが投信だろうが収益は確実ではないという意味でも「間違い」ですが。

質問4の正解 「1 上がる」

債券は、例えば1年後に100万円もらえる権利と理解するとわかりやすいかもしれません。

利率が2%であれば債券価格は98万393円、利率が1%であれば債券価格は99万100円となります。

アンケートの結果

単位:%

| 正解 | 不正解 | わからない | |

| 質問1 複利計算 | 75.80 | 14.12 | 10.08 |

| 質問2 インフレ | 60.82 | 11.55 | 27.62 |

| 質問3 リスク分散 | 43.50 | 2.99 | 53.50 |

| 質問4 債券価格 | 12.94 | 42.70 | 44.36 |

質問1では約76%が正解していたのに対し、質問2では約61%、質問3では約44%、質問4に至っては約13%しか正解がいませんでした。

多くの人が十分な金融リテラシーを持っているとは言えないという結果となりました。

金融リテラシーと保有資産の関係

金融リテラシーの評価

アンケートの正答数によって金融リテラシーの高い低いを評価します。

質問ごとの難易度などを考慮して傾斜配点し、回答者のスコアを算出します。

このスコアが高いほど金融リテラシーが高く、低いほど金融リテラシーが低いとみなします。

金融リテラシーのレベルは1(低い)からレベル4(高い)までの4段階に分類します。

保有する資産

「くらしの好みと満足度」アンケート調査で得られた個人が保有する資産の表です。

| 平均値 | 中央値 | 標準偏差 | |

| 純資産 | 2,246 | 1,250 | 3,091 |

| 純金融資産 | 1,007 | 475 | 1,565 |

| 純実物資産 | 1,239 | 750 | 2,177 |

このレビューにおける用語の意味合いは以下の通りです。

- 純資産…純金融資産+純実物資産

- 純金融資産…金融資産ー住宅ローン以外の負債

- 純実物資産…実物資産評価額ー住宅ローン残高

金融リテラシーと保有資産の関係

単位:万円

| 金融リテラシー | 純資産平均値 | 純資産中央値 |

| レベル1(低い) | 1,597 | 750 |

| レベル2 | 1,728 | 875 |

| レベル3 | 2,196 | 1,250 |

| レベル4(高い) | 3,036 | 2,000 |

この表は金融リテラシーのレベルごとに、純資産の平均値と中央値をまとめたものです。

レベル1では純資産の中央値が750万円、平均値が1597万円ですが、レベルが上がるとともに右肩上がりに増えていき、

レベル4の最も金融リテラシーが高い人々は、中央値が2000万円、平均値はなんと3036万円です。

やっぱり、金融リテラシーが高いほどお金持ちなんだね。

私も勉強しなくちゃ。

金融リテラシーが低い人の特徴

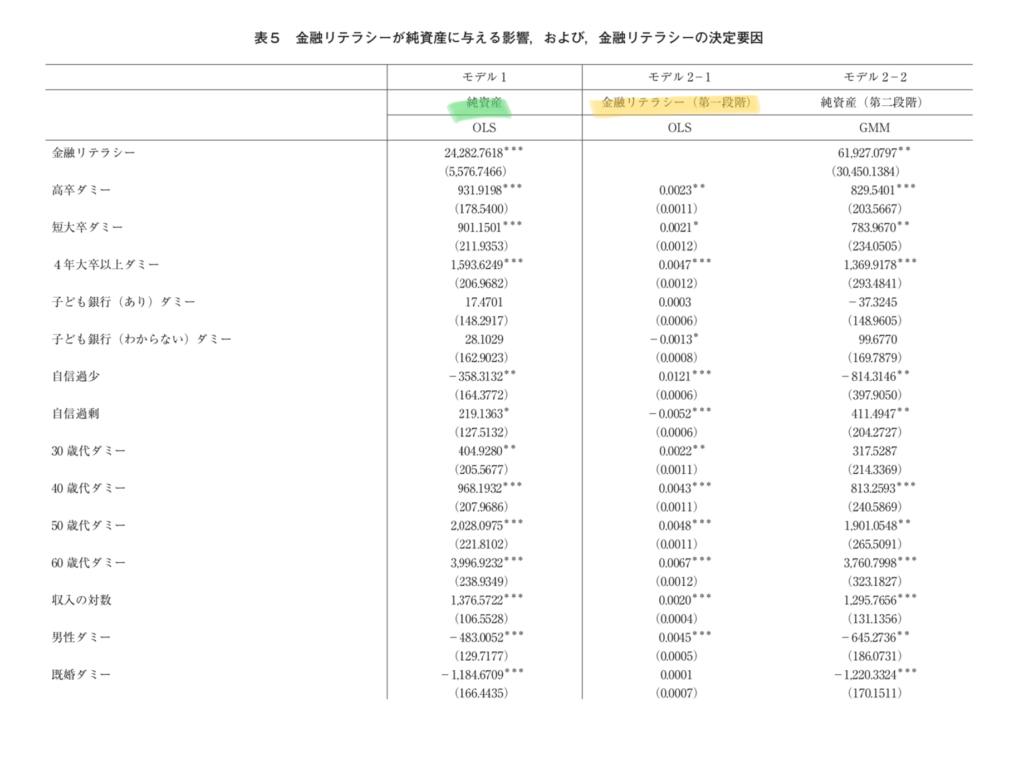

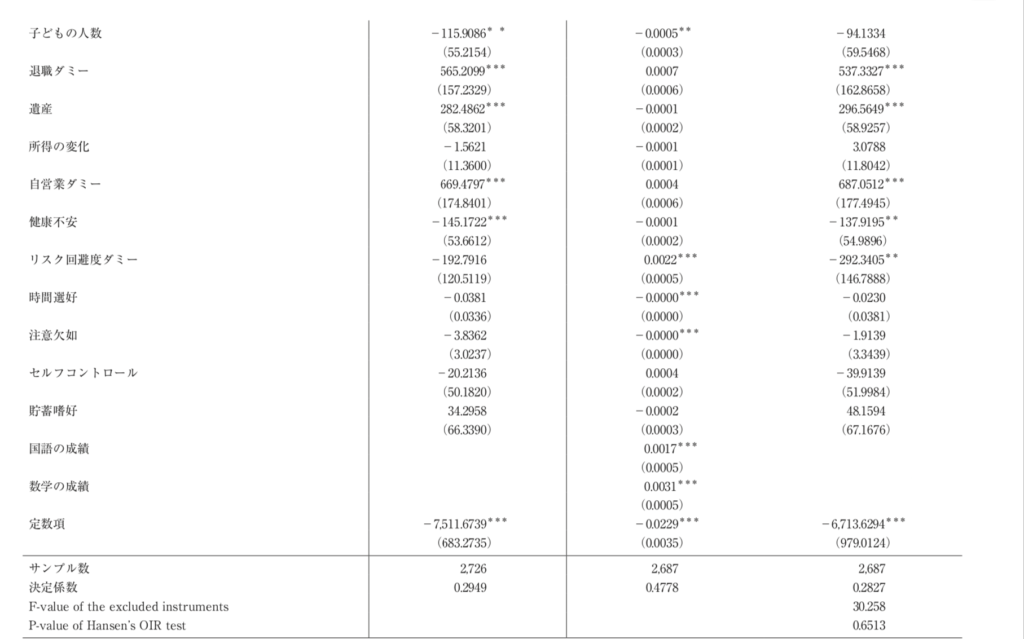

このレビューでは、様々な角度から回答者を分析し、純資産や金融リテラシーへの影響を調査しています。

まずは、この表をご覧ください。

- 一番左が分析した項目

- 左から2番目(緑のマーカー)が総資産に与える影響

- 左から3番目が金融リテラシーに対する影響です。

- 数字の大きさは、与える影響の大きさ

- 数字のプラスとマイナスは、プラスの影響かマイナスの影響か

ということを表しています。

詳しく見ようとすると吐き気がする人もいるかと思いますので、さらっと見てください。

それでは、どうぞ。

目が、目がああ!

昨日ラピュタ見たもんね

記事の冒頭にも書いた、このレビューの「金融リテラシーが低い人の特徴」は、この表からわかるというわけです。

そのほかにも、面白いところがたくさんありますよ。

ただ、ずっと見てると嫁のようにムスカに目が痛くなってくると思いますので、せーじん的な見どころを簡単にまとめました。

せーじん的見どころ

- 純資産に与える影響は、金融リテラシーが他の項目より圧倒的に大きい

- 影響の大きさは、年齢、学歴、収入、既婚と続く。

- 金融リテラシーへの影響はの大きさは、自信過少、年齢、自信過剰、学歴と続く。

- 女性や自信過剰は、純資産への影響はプラスだが、金融リテラシーへの影響はマイナス

- 男性や自信過少は、純資産への影響はマイナスだが、金融リテラシーへの影響はプラス

- 自営業は純資産にプラス

- リスク回避的度が高い人は総資産にマイナスだが、金融リテラシーへはプラス

- 貯蓄嗜好は、総資産への影響はプラスだが、金融リテラシーへの影響はマイナス

表現なども、なるべくわかりやすくし、難しいところは省いてお知らせしました。

せーじんも難しいところはわからないので。

もっと詳しく知りたい方は、財務省財務総合政策研究所のwebページをご覧ください。

まとめ

財務省省財務総合政策研究所から2020年3月に発行された「国民の資産形成と金融リテラシー」によれば、

1 金融リテラシーは、資産の蓄積に大きな影響を与える

2 金融リテラシーのレベルが低い人の特徴は、

若者、女性、低学歴、国語や数学の成績が悪い、低収入、子どもが多い、自信過剰、リスク回避的、時間割引率が高い、注意欠如

3 女性や自信過剰な人などは、資産形成への影響はプラスに働く

みんなで金融リテラシーを高めて、豊かで充実した人生を送りましょう!

本日も記事をお読みいただきありがとうございました。