こんばんは、せーじんです。

今日は、投資の利益や配当にかかる税金が免除となる、NISA制度についてのお話です。

売買で得た譲渡益や配当金に対して、日本国内で20.315%が課税されます。

その内訳は、所得税及び復興特別所得税15.315%、住民税5%です。

譲渡益や配当金がどれだけ増えても税率は変わりません

会社からもらう給料の所得税とは違うのね

これが非課税つまり0%となります。

ちなみにNISAという名前は、イギリスのISAという制度をモデルとした、日本版ISAということでNISAなんです。

こんなひとにおすすめ

・投資をする人全員

それでは、はじめましょう。

こんなにたくさんの人が活用しています

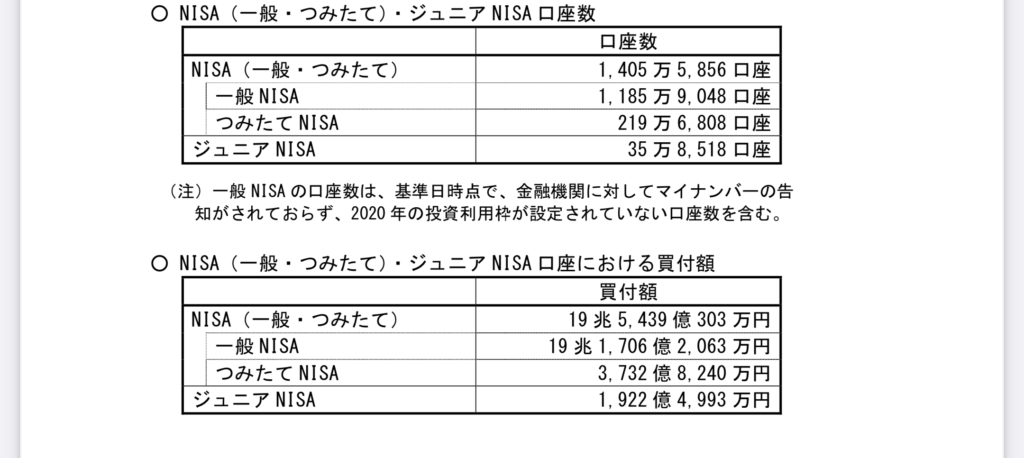

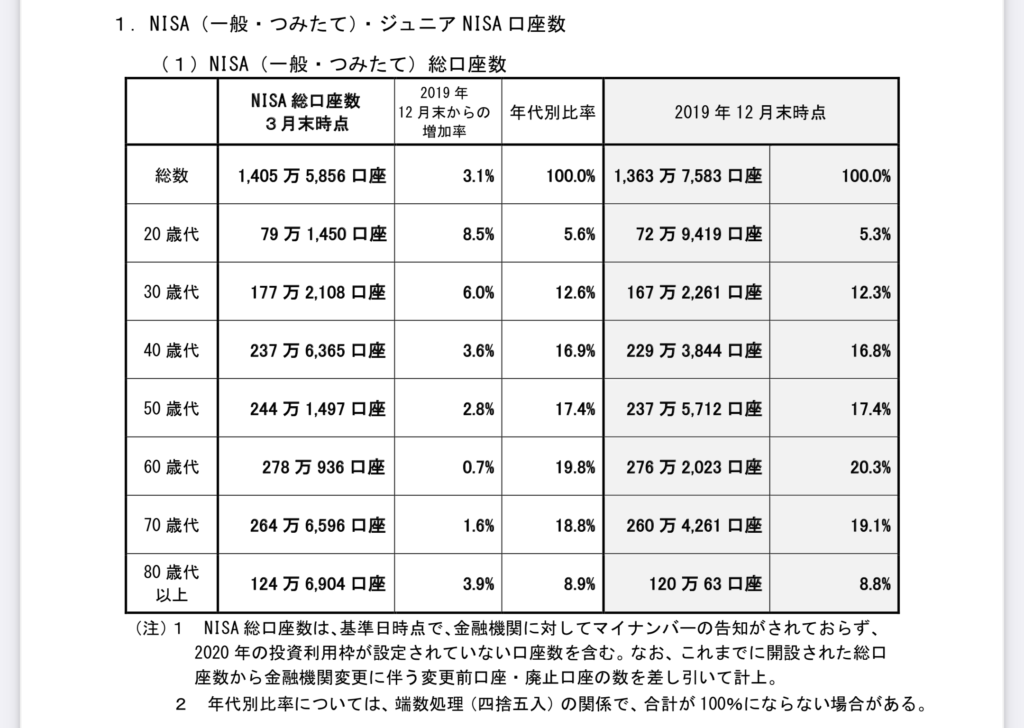

金融庁が、2020年3月末時点のNISA口座数や買付額を発表しました。

口座数、買付額とも年々増加していて、日本にも投資が広がっていることを感じます。

長期投資は将来の資産形成にとても役に立ちます。

また、投資を学べばリスクを抑えて資産を増やすことができます。

この記事、このブログが皆さんの資産形成に役立つことを願っております。

過去の分も含めて金融庁のwebページに引用したデータの元があります。

税金がなくなれば、こんなに手取りが増える

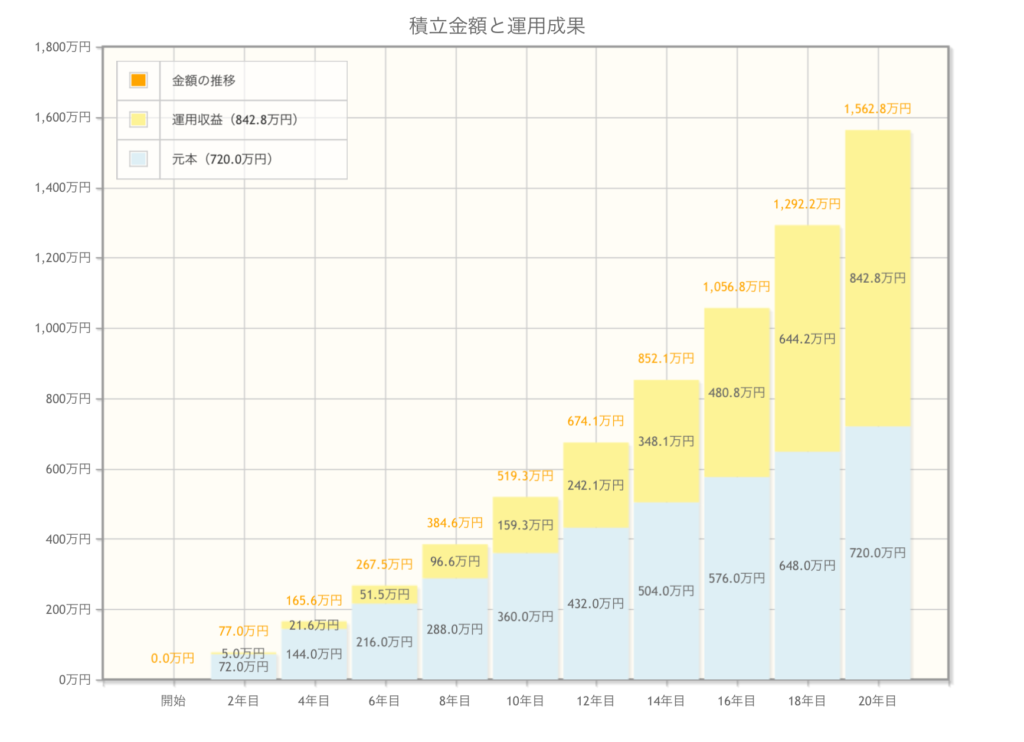

20.315%の税金免除がどれだけのパワーを持つか、シミュレーションしてみましょう。

金融庁のwebページに、使いやすいシミュレーターがありますので、これを使ってみます。

つみたてNISAの利用を想定し、毎月3万円を20年間、米国S&P500の投資信託へ投資するものとします。

S&P500は長期的なリターンが平均して7~10%程度といわれていますので、7%で計算します。

このグラフの黄色で示された運用収益部分に、20.315%の税金が課税されます。

20年目でいうと842万8千円ですから、約171万2千円の税金が本来課税されるます。

これが免除となるのです。

こんなにおトクなんだから、NISAを使うのに条件があるんじゃないの?

それが、条件はないんだよ。だれでも利用できるの。

なんと!じゃあ、投資を始めたら、まずNISAだね!

S&P500についてはこちらの記事で紹介しています

NISAの種類

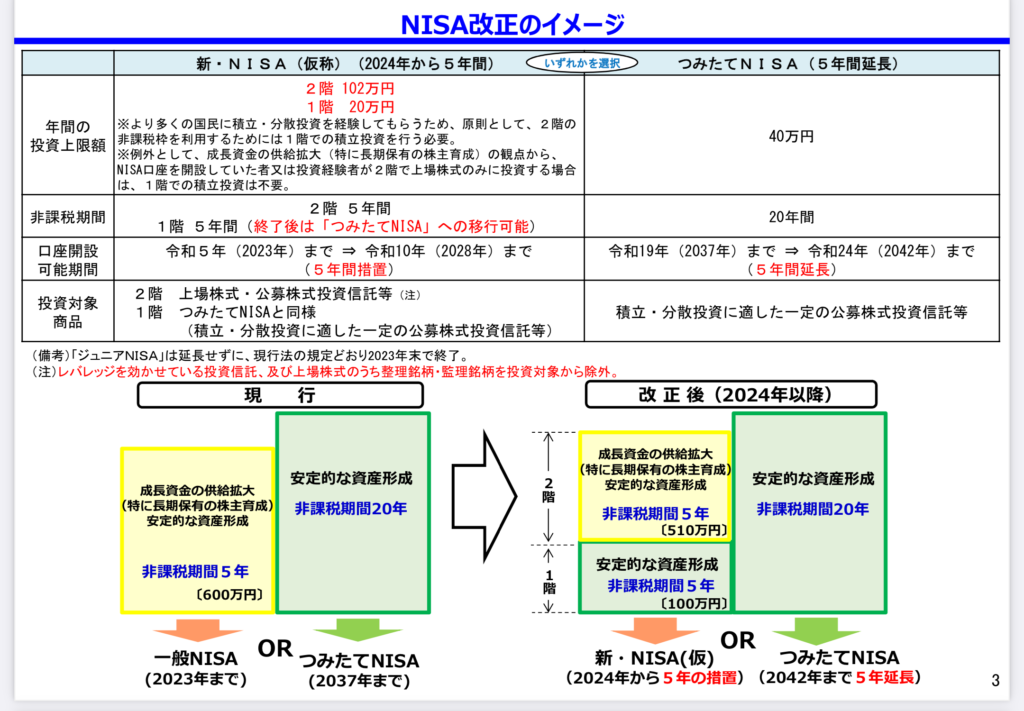

2024年1月から、NISA制度が改正されることに決定しています。

現行制度:一般NISA、つみたてNISA、ジュニアNISA

新制度:新NISA、つみたてNISA

それでは、順に見ていきましょう。

現行制度(2023年末まで)

20歳以上の成人がNISAを活用する場合、一般NISAかつみたてNISAのどちらかを選択します。

どちらを選択しても間違いはありませんが、選べと言われたら困ってしまうと思います。

制度の違いを簡単にまとめましたので参考にしてください。

一般NISA

| 利用できる方 | 日本にお住まいの20歳以上の方(口座を開設する年の1月1日現在) |

|---|---|

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 新規投資額で毎年120万円が上限 (非課税投資枠は最大600万円) |

| 非課税期間 | 最長5年間 |

| 投資可能期間 | 2014年~2023年 |

一般NISAの特徴は、

- 1年あたりの非課税枠が大きい=年間120万円

- 非課税期間が短い=最長5年

- 投資できる対象=制約なし

です。

非課税枠は最大で120万円×5年=600万円となります。

1年あたりの非課税枠が大きい代わりに非課税期間が短いので、つみたてNISAの最大800万円よりも少ないですね。

つみたてNISA

| 利用できる方 | 日本にお住まいの20歳以上の方(口座を開設する年の1月1日現在) ただし、つみたてNISAと一般NISAはどちらか一方を選択して利用可能 |

|---|---|

| 非課税対象 | 一定の投資信託への投資から得られる分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 新規投資額で毎年40万円が上限(非課税投資枠は20年間で最大800万円) |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年~2037年 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 ○例えば公募株式投資信託の場合、以下の要件をすべて満たすもの ・販売手数料はゼロ(ノーロード) ・信託報酬は一定水準以下 ・顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること ・信託契約期間が無期限または20年以上であること ・分配頻度が毎月でないこと ・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと |

金融庁が特に力を入れているのが、このつみたてNISAです。

ゆるキャラを作ったりプロモーションを作ったり、頑張ってるね。

フルバージョン(5分弱)

ダイジェスト(30秒)

つみたてNISAの特徴は、

- 1年あたりの非課税枠が小さい=年間40万円

- 非課税期間が長い=最長20年

- 投資できる対象=金融庁の厳しい審査をパスした、優良でコストの低い投資信託のみ

です。

非課税枠は最大で40万円×20年=800万円となります。

現在の手持ちが少なく積立てで投資をする方や、長期的な積立てをする方には、つみたてNISAがいいと思います。

ジュニアNISA

あまりにも人気がないために、2023年末での廃止が決まりました。

しかし、廃止が決まったがために大変魅力的な制度になるという皮肉な状態になりました。

以前ジュニアNISAを使おうか検討して、活用しないことにした方も、再度ご検討をおススメめします。

ジュニアNISAの詳細や、何で廃止したら魅力的になるの?については、以前こちらの記事で紹介しましたのでぜひご覧ください。

新制度(2024年初以降)

新制度の概要は金融庁のwebぺージに掲載しています

新NISA

現行の一般NISAからの改正のポイント

一般NISAと同じような自由に投資をするために、年間20万円の積立投資をしなければならない

※免除の条件あり

積立投資部分は、つみたてNISAへ移行することができる

口座開設できる時期は、2028年まで

つみたてNISA

現行のつみたてNISAからの改正のポイント

口座開設できる時期は、2028年まで

つみたてNISAは変更なしですね

せーじんはこのように活用しています

せーじん つみたてNISA(年間40万円)、S&P500投資信託

せーじん嫁 つみたてNISA(年間40万円)、S&P500投資信託

長男(6歳) ジュニアNISA(年間80万円)、米国ETF(VGT)

次男(3歳) ジュニアNISA(年間80万円)、S&P500投資信託

長女(0歳) ジュニアNISA(年間80万円)、投資先検討中

長女はジュニアNISA口座開設申請中です。

申請書を提出してから、もう1か月以上になるのですが、なかなか開設できませんね。

これからNISAを開始する方は、お早めに申請書を提出したほうがいいですよ。

2020年の投資枠を使えなくなってしまいますからね。

NISAといっても特別な投資ではなく、普通に長期積み立てをするつもりでOKです。

せーじんがNISAの投資先として愛用しているS&P500についてはこちらの記事です。

まとめ

NISAは、投資をするなら必ず活用すべき神制度

投資で得た利益や配当にかかる税金がゼロになるメリットが非常大きい

メリットが大きいのにデメリットはほぼなし

2024年から新制度に改正される

2024年にジュニアNISAが廃止となるが、それに伴い使いやすい制度になる。以前検討して、活用しないことにした方も、再度ご検討を

以上、約20%の税金が0になる!投資家ならば絶対に使うべき【NISA】という話題でした。