こんばんは、せーじんです。

本日もお越しいただきありがとうございます。

今日は、投資目標金額の設定方法と、せーじんが1億円を目指した理由についてお話しします。

最終的な目標を決め、その目標を達成するためのマイルールを決めておかないと、

目先の暴落相場や暴騰相場に踊らされて、過去のせーじんのように狼狽売りや高値掴みを連発することになります。

特に、日々の資産の値動きが気になってしまう方、ついつい株価を見てしまう方は、投資の目標とマイルールを設定しておくことがおすすめです。

この記事では投資の目標金額についてお話しし、マイルールについては後日お話をしたいと思います。

投資の目標とマイルールを設定しておくことで、クールな投資ができるようになります

投資目標金額の設定方法

せーじんと同じく早期退職を目標とする場合は、

年間で必要な生活費の25倍の資産を作ることを目標とします

どうして25倍なの?

米国株投資(S&P500)ではインフレ率を差し引いて、年間4%の運用益を期待できるからだよ。

年間4%の取り崩しであれば、計算上は資産が減らないことになるね。

うーん、よくわからん。

例えば、年間生活費300万円なら300万円÷4%=7,500万円の資産が必要になるね。7,500万円は300万円の25倍でしょ。

年間生活費の25倍の資産をもち、年利4%の運用益で生活費を賄うという考え方を「4%ルール」と言い、アメリカを中心に広まりつつあります。

運用益の期待値4%を計算するときに差し引いたインフレ率は、米国のインフレ率(3%)です。

日本のインフレ率は1%にも満たない年が多いので、日本で生活するのであれば25倍は必要ないかもしれません。

しかし、25倍は確保しておいたほうがより安全に早期退職できるでしょう。

退職した後、ゆるくでも仕事をしたり、副収入があるのなら、その分資産額(目標額)は少なくできます。

生活費の算出

必要な生活費は、人によって異なります。当然ですね。

まずは、現在の自分の生活にどのくらいの費用が掛かっているのかを計算してみましょう。

生活費の計算をするときは、有名ブロガーである「こびと株」さんが提唱している

自由への家計簿が、非常に参考になります。

下にリンクを貼ります。

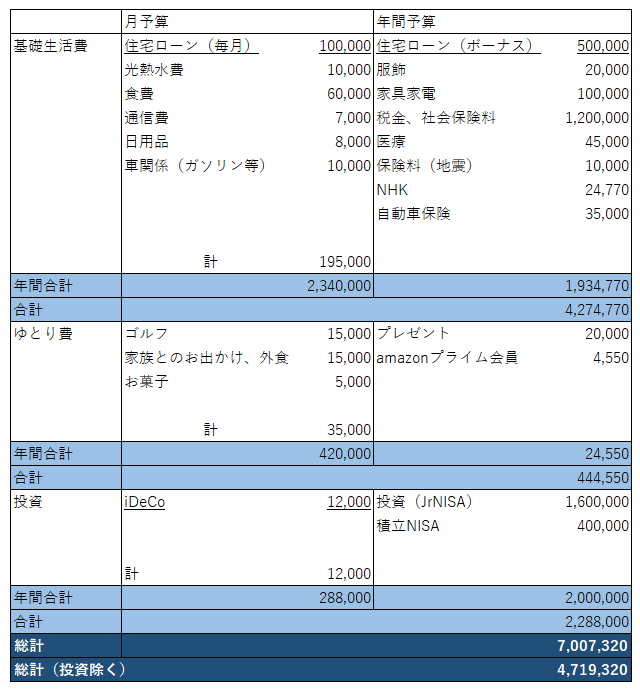

せーじんも自由への家計簿を作成しているわけですが、生データをお見せするのは恥ずかしいですね。

少し加工したものをサンプルとして掲載します。

サンプルなのでいろいろと抜けている項目があるかもしれませんが、作成イメージとしてご覧ください。

せーじんが1億円を目指した理由

早期退職後は新規に投資をしない予定なので、必要な生活費はサンプルの一番下の金額4,719,320円です。

お気づきの方もいるかもしれませんが、そうです。

4%ルールで運用しようとしたら、1億円じゃ足りないんです。

1億円*4%=400万円ですから、80万円程足りていませんね。

でも、大丈夫なんです

ではなぜ、目標を1億円としたのか。

せーじんには以下の副収入があるからです

- 株式の配当金

- 太陽光発電の売電収入

- 児童手当

これらを全部合わせて、年間90万円ほどになるんですね。

問題は、太陽光発電の売電も児童手当も10年ほどしたら大きく減ってしまうことなのですが、10年あれば米国株は大きく成長しているでしょう。と楽観的にとらえています。

まとめ

- クールな投資をするために、最終的な目標金額を決める

- 早期退職の目標金額は、生活費の25倍

- 退職後もゆるく仕事をしたり、副収入がある場合は目標金額が下がる

- 生活費を計算するには、こびと株さんの自由への家計簿がおすすめ

以上、投資で目標とする金額の設定方法 ~1億円を目指した理由~という話題をお送りしました。